-

L'Europe doit faire face à ses banques zombies

Les informations commencent à filtrer sur les nouveaux stress tests bancaires auxquels devraient être soumises les banques européennes dans le courant de l'année. Et autant le dire tout de suite, dans leur forme actuelle ces nouveaux stress tests ne sont pas à la hauteur des enjeux et pourraient bien faire "pschitt" comme ce fut le cas des stress tests de juillet 2010.

Selon un document de l'Autorité bancaire européenne (EBA), les nouveaux stress tests devraient soumettre les banques à un choc macroéconomique d'ampleur limitée comprenant une contraction de 0,5% du PIB de la zone euro en 2011 et une chute de 15% des marchés actions. Il n'est pas question d'envisager le défaut d'un état sur sa dette souveraine, ou une restructuration ordonnée de cette dette, même si ce scénario semble inévitable à plus ou moins brève échéance, comme en Grèce.

Dans un article publié dans le numéro de février de la Revue Banque, j'avais exposé mes idées sur les meilleures pratiques en matière de macro stress tests bancaires, et j'avais analysé les raisons pour lesquelles les stress tests européens de 2010 n'avaient pas rempli leur mission principale, à savoir tester la résistance du système bancaire à un choc systémique, et s'assurer de la solvabilité des banques européennes en mesurant l'adéquation de leurs fonds propres aux risques encourus.

Ainsi, les tests réalisés en 2010 n'intégraient pas l'effet d'un retrait des aides publiques consenties à ces banques en période de crise. Sans ces aides, un certain nombre d'établissements financiers en Espagne, en Allemagne ou au Royaume-Uni n'auraient sans doute pas passé la barre des tests et auraient fait apparaître un besoin de recapitalisation conséquent. Sans parler des banques irlandaises qui étaient déjà en situation de quasi faillite avant la réalisation de ces stress tests.

En outre, la crise a fait apparaître la centralité du risque de liquidité dans le déclenchement des crises bancaires. Nous sommes passés en un quart de siècle des vieilles paniques bancaires liées au retrait en masse des dépôts par les individus - aujourd'hui éradiquées grâce aux systèmes de garantie des dépôts mis en place partout dans le monde - à des crises de liquidité autrement plus dévastatrices liées au gel du marché interbancaire, et à une brusque dégradation du collatéral utilisé sur ce marché (titres souverains ou titres hypothécaires).

Or, les stress tests de 2010 tout comme ceux de 2011 - d'après les informations qui nous parviennent aujourd'hui -, n'intègrent pas ce phénomène d'assèchement de la liquidité interbancaire en période de crise. Les régulateurs préfèrent traiter ce problème à part, à travers les nouveaux coefficients de liquidité prévus dans Bâle III , oubliant qu'un risque d'illiquidité sur le marché interbancaire peut vite se transformer en insolvabilité des établissements les plus exposés à ce marché. A force de saucissonner les problèmes et de plaquer une approche réglementaire simpliste sur une réalité complexe, on renonce à développer une stratégie d'ensemble.

En effet, l'hypothèse implicite sur laquelle repose la logique de ces "stress tests light" est que la Banque Centrale Européenne sera toujours là pour secourir les banques en situation d'illiquidité, alors même que pour un certain nombre d'entre elles le problème principal est un problème de solvabilité, dont on sait depuis Bagehot qu'il ne peut être réglé simplement par une injection de liquidité à court terme. La démission d'Axel Weber de son poste de gouverneur de la Bundesbank, et son retrait de la course à la présidence de la BCE, n'est sans doute pas étrangère à cette hypothèse implicite qui fait peser un insupportable aléa moral sur le financement des ménages et des entreprises en Europe.

Il faut aujourd'hui que les régulateurs bancaires, et plus encore que les responsables politiques européens - car la question n'est plus uniquement d'ordre technique - se saisissent du problème, et renoncent à la politique de l'autruche et à l'aveuglement coupable dont ils font preuve face aux banques zombies. Ces dernières menacent les fondations financières de l'économie européenne et hypothèquent sa croissance à long terme. On peut encore corriger le tir mais il est urgent d'agir !

Alexandre Kateb

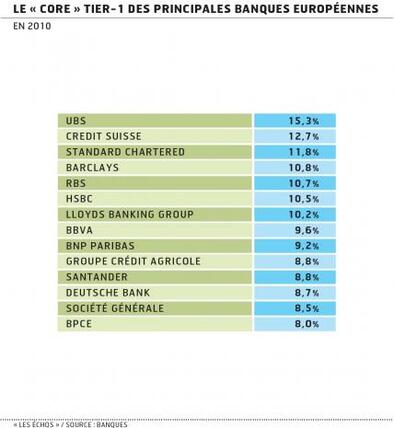

Tags : BCE, Bagehot, liquidité, Alexandre Kateb, stress tests, bâle III, EBA, Axel Weber, banque zombie, marché interbancaire, insolvabilité, illiquidité, ratio tier one, fonds propres, Revue Banque

Tags : BCE, Bagehot, liquidité, Alexandre Kateb, stress tests, bâle III, EBA, Axel Weber, banque zombie, marché interbancaire, insolvabilité, illiquidité, ratio tier one, fonds propres, Revue Banque

-

Commentaires

Economie, finance, bourse, pays émergents, fonds alternatifs, hedge funds, fonds éthiques, private equity, finance carbone, finance islamique

-

Alexandre Kateb

Centralien, Economiste, Maître de conférence à Sciences Po Paris

Directeur de COMPETENCE FINANCE